На этой странице вы узнаете

- Почему у итальянцев случаются нервные срывы 18 июня?

- Как налоги портят жизнь юристам?

- Как избежать наказания за преступление против Налогового кодекса РФ?

Еще сам Бенджамин Франклин говорил: «Неизбежны только смерть и налоги». Интересно узнать, что такое налоги и почему их нельзя избежать? Тогда начинаем!

Понятие налогов

Налоги — обязательные безвозмездные платежи физических и юридических лиц государству в порядке и на условиях, определенных законодательством.

Основные характеристики:

- Налоги являются обязательными, то есть должны уплачиваться гражданами без каких-либо исключений (кроме тех, у кого есть налоговые льготы).

- Налоги являются безвозмездными. Это означает, что взамен денег, которые идут государству, вы ничего не получаете. Но это не совсем так, ведь в перспективе на эти деньги государство будет обеспечивать вас такими общественными благами, как образование, здравоохранение и др.

- Налоги индивидуальны. Их самостоятельно выплачивает конкретный человек или организация.

- Налоги взимаются на условиях, которые определены только законодательством государства.

Все вышеперечисленное является характерными признаками налогов, которые важно запомнить. Это может пригодиться вам не только на экзамене, но и когда вы столкнетесь с необходимостью выплачивать их.

| Почему у итальянцев случаются нервные срывы 18 июня? Интересный факт об итальянцах: уже на протяжении долгих лет медики Италии отмечают, что общее количество нервных срывов и сердечных приступов в их стране резко возрастает ближе к 18 июня, так как именно в этот день граждане Италии обязаны подавать налоговую декларацию о своих доходах. |

Структура налога

Из чего состоит налог? Нельзя сказать, что это просто платеж государству. Нужно понимать, что у налога есть собственные структурные элементы, которые разнятся в зависимости от того или иного его вида. В структуру налога входит: налоговая ставка, субъект и объект налога, налоговая база, налоговые льготы и источники для его выплаты.

Рассмотрим структурные элементы на примере уплаты налогов на доходы физических лиц (НДФЛ).

- Ставка налога — величина налога на единицу объекта налогообложения.

В России НДФЛ составляет 13 процентов. Это означает, что из дохода гражданина вычтут 13% в качестве уплаты налога.

Так, И. Иванову начислена зарплата в размере 10 000 рублей, но получит он лишь 8 700 рублей, потому что 1 300 рублей будет вычтено в качестве налога на доход. 13 процентов — это ставка налога.

- Субъект налога — налогоплательщик.

Физическое лицо, гражданин, получающий доход. - Налоговая база — установленная законом характеристика объекта налогообложения.

Все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, то есть в форме какой-либо материальной вещи. - Объект налога — имущество, доход, товар и т.п., подвергаемые налогообложению.

Доход, полученный налогоплательщиками от источников в Российской Федерации и (или) от источников за пределами РФ. - Налоговые льготы — основания для снижения налогов, установленные законом для отдельных категорий граждан и организаций.

Родители трех и более детей, которые работают официально, имеют право получать стандартный налоговый вычет. То есть деньги, которые они уплатили, частично или даже полностью им возвращаются. - Источник налога — то, из чего выплачивается налог.

Заработная плата.

Именно из этих элементов состоят налоги. А какие виды налогов можно выделить в нашем государстве? Давайте посмотрим далее.

Основные виды налогов

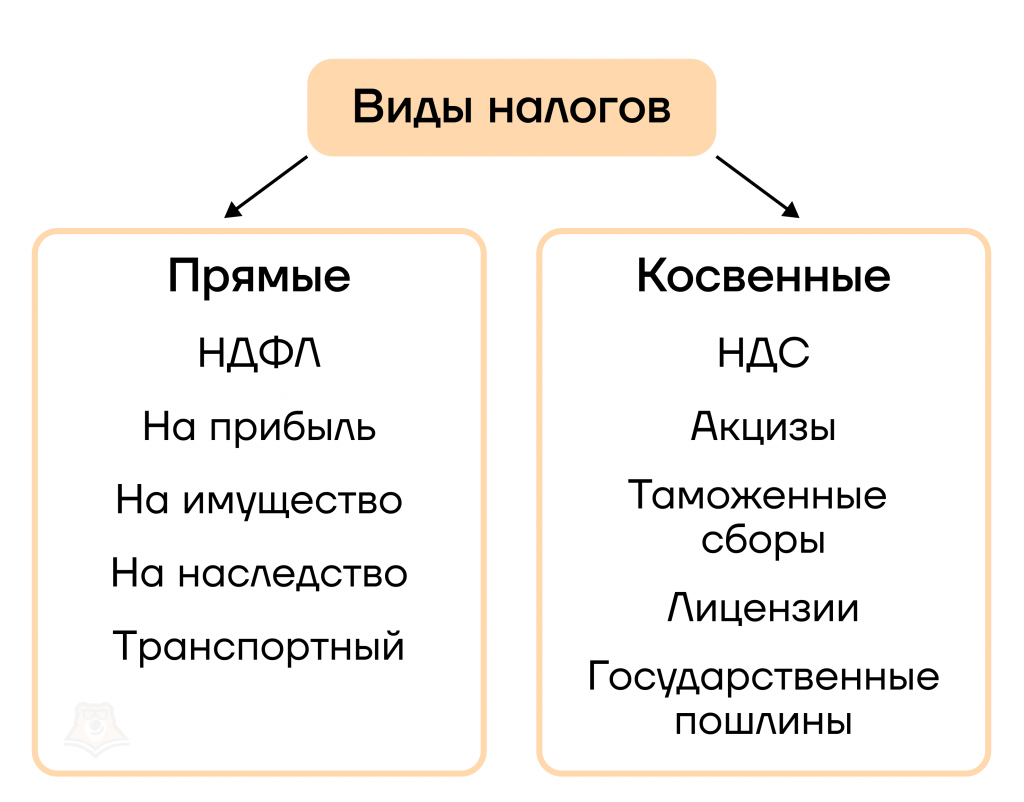

Существует две большие категории налогов: прямые и косвенные.

Прямые налоги — налоги, взимаемые с дохода и имущества физических и юридических лиц.

Прямых налогов меньше, чем косвенных. Однако практически каждый гражданин рано или поздно сталкивается с ними.

Спросите у любого работающего человека, почему он каждый месяц отдает от своей зарплаты 13 процентов? Это пример прямого налога, который взимается именно с заработной платы работников.

Косвенные налоги — вид налогов на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу.

Этот вид налогов уже исчисляется не с заработной платы работников, а включается в стоимость всех товаров и услуг, которые мы покупаем.

Вы замечали на чеках из магазина аббревиатуру НДС? Может, это кассир ошибся и посчитал вам какой-то лишний товар? Нет. Это налог на добавленную стоимость. Он как раз является косвенным, так как сразу включается в цену товара.

Еще одной важной классификацией видов налогов является их разделение по уровням бюджета, в который они идут, а именно: федеральные, региональные и местные налоги. Давайте с ними познакомимся.

| Федеральные | Региональные | Местные |

| 1. Налог на добавленную стоимость. 2. Акцизы. 3. Налог на доходы физических лиц. 4. Налог на прибыль организации. 5. Налог на добычу полезных ископаемых. 6. Водный налог. 7. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. 8. Государственная пошлина. 9. Налог на дополнительный доход от добычи углеводородного сырья. | 1. Налог на имущество организации. 2. Налог на игорный бизнес. 3. Транспортный налог. | 1. Земельный налог. 2. Налог на имущество физических лиц. 3. Торговый сбор. |

Соответственно:

- федеральные налоги взимаются на территории всей страны;

- региональные налоги устанавливаются и взимаются субъектами нашего государства;

- местные налоги устанавливаются конкретными населенными пунктами.

Федеральные налоги обязательны и являются одинаковыми для граждан всей страны. Региональные и местные в разных регионах и населенных пунктах могут отличаться друг от друга, в зависимости от решения глав этих территорий.

Важно разобраться в этой теме и запомнить, какому виду соответствует каждый налог, так как в тестовой части ЕГЭ и ОГЭ об этом часто спрашивают.

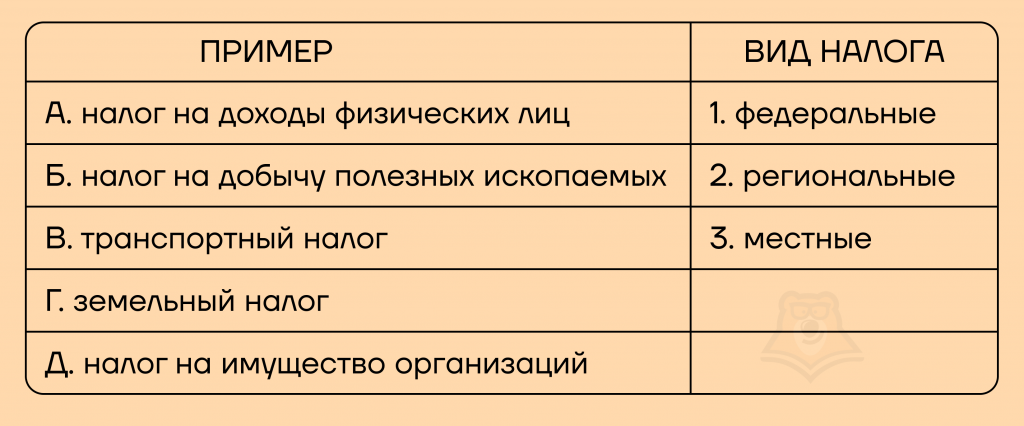

Остановимся на одном из возможных вариантов задания №6 в ЕГЭ.

Задание. Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Решение.

Налоги подразделяются на три уровня: федеральные, региональные, местные.

К федеральным относятся: налог на добавленную стоимость (НДС), налог на доходы физических лиц, акцизы, таможенная пошлина, налог на покупку валюты и др.

К региональным: налог на имущество предприятий, лесной налог, транспортный налог, плата за воду и др.

К местным: земельный налог, курортный налог, налог на рекламу, налог на содержание жилого фонда и др.

Получается, что пункт А — налог на доходы физических лиц относится к федеральному уровню, пункт Б — налог на добычу полезных ископаемых уплачивается тоже в федеральный бюджет, пункт В — транспортный налог относится к региональным налогам, пункт Г — земельный налог — это местный налог и пункт Д — налог на имущество организаций является региональным.

Ответ: 11232.

Налоги, уплачиваемые предприятиями

Каждый, кто открывает свое дело, должен знать какие налоги он обязан платить от лица своей организации.

Давайте подробнее рассмотрим каждый из них.

- Налог на добавленную стоимость подразумевает под собой процент от разницы между стоимостью реализованного товара и стоимостью затрат на его производство.

С 1 января 2019 года ставка НДС в России составляет 20%.

Пример: Предприниматель купил килограмм клубники у поставщика за 100 рублей, а продал за 150. Пятьдесят рублей — добавленная стоимость, по которой товар был реализован на рынке, именно от этой величины будут взяты 20% в пользу государства.

- Налог на прибыль представляет собой определенный процент, взимаемый с конечных финансовых результатов деятельности предприятия.

Общая ставка налога на прибыль компании в России равняется 20%. В зависимости от величины дохода и рода деятельности организации ставка может меняться.

Пример: Прибыль ООО «Василек» составила 4 000 000 рублей, тогда налог на прибыль составит 20% от этой суммы, то есть будет равен 800 000 рублей.

- Налог на имущество организаций накладывается на недвижимость предприятия.

Ставка налога устанавливается субъектом, в котором расположено и зарегистрировано предприятие, но она не может превышать 2,2%.

Пример: Склад организации «Ромашка» был оценен в 1 млн рублей. Тогда, компания должна уплатить налог на свое имущество в размере 20 000 — 2% от одного миллиона рублей.

Налоги, уплачиваемые физическими лицами

Физические лица обязаны уплачивать налог на доходы, налог на имущество, земельный налог и транспортный налог.

- Налог на доходы физических лиц должен платить каждый гражданин, получающий доход. В России ставка НДФЛ составляет 13%.

Пример: Иван работает бухгалтером и ежемесячно получает зарплату в размере 20 000 рублей. При этом 2600 из этой суммы он перечисляет государству, как 13% налог со своего дохода.

- Налог на имущество — ежегодная плата государству за владение недвижимым имуществом. Ставку налога рассчитывает налоговая инспекция.

Пример: Андрей купил квартиру и теперь является ее собственником, поэтому ежегодно он выплачивает государству налог на имущество.

- Земельный налог взимается за участок земли, который является собственностью физического лица, его наследством или находиться в постоянном бессрочном пользовании.

Пример: Анна имеет в собственности земельный участок размером шесть соток, поэтому каждый год выплачивает земельный налог.

- Транспортный налог уплачивают физические лица, которые владеют транспортным средством.

Пример: Елизавета стала владелицей автомобиля, поэтому теперь обязана уплачивать транспортный налог раз в год.

Кроме основных налогов физические лица производят платежи в социальные страховые фонды — Пенсионный фонд, Федеральный фонд обязательного медицинского страхования и Федеральный фонд социального страхования. Из данных отчислений формируется пенсия, оплата больничных дней и социальные пособия.

Системы налогообложения

Прежде чем перейти к основным системам налогообложения, нужно разобраться, что такое налоговая система.

Налоговая система — это урегулированная нормами права совокупность общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов.

Проще говоря, налоговая система — это правила, по которым взимаются налоги. Существует 3 вида налоговых систем. Изучим каждую по порядку.

- Регрессивная система налогообложения.

Ставка налога снижается по мере возрастания объекта налога.

Представим, что вы получаете за работу 100 кусочков пиццы. Из них вы должны заплатить государству 13%, то есть 13 кусочков пиццы. А теперь представим, что вас повысили. Теперь вы стали получать 150 кусочков пиццы в месяц. Если в государстве принята регрессивная система налогообложения, то ставка налога понизится. Вы должны будете заплатить уже не 13, а 10 процентов государству, а это значит — 15 кусочков.

Сперва кажется, что это больше. Но сейчас вы поймете, почему это не так.

- Пропорциональная система налогообложения.

Ставки не зависят от величины объекта налога.

Возьмем ту же самую работу, на которой вы получаете 100 кусочков пиццы, процент налога так же равен 13. Вас снова повышают и выдают 150 кусочков. Если в государстве принята пропорциональная система налогообложения, то ставка не изменится. Вы должны заплатить 13% от 150 кусочков — 19,5.

- Прогрессивная система налогообложения.

Ставка налога увеличивается по мере возрастания объекта налога.

Когда в государстве принята прогрессивная система налогообложения, ставка увеличивается по мере повышения вашего дохода. Если ваша зарплата увеличивается до 150 кусочков пиццы, то вы должны заплатить налог не 10 и не 13 процентов, а уже целых 20. Это 30 кусочков пиццы.

Сами ставки могут быть различными, их устанавливает государство. Необязательно должно быть 10, 13 или 20 процентов, такие цифры взяты для примера.

Помимо этого, очень важно отметить основные принципы налогообложения в государстве. Всего выделяют три основных принципа, но их гораздо больше.

- Налоги должны быть установлены законом и обязательны к уплате.

- Налоги должны быть справедливыми с точки зрения общества.

- Расчет и процедура уплаты налогов должны быть понятны и удобны для налогоплательщиков и др.

Функции налогов

Возможно, вы хотя бы раз слышали утверждение, что налоги не делают ничего хорошего для общества. А что если мы докажем абсолютно обратное? И в этом нам помогут основные функции налогов.

- Конкретно-учетная функция налогов.

Данная функция отвечает за учет доходов граждан и организаций.

Благодаря налогообложению, государственным деятелям и структурам четко виден объем заработка в каждом регионе, самые прибыльные и загруженные сферы. Это характеризует конкретно-учетную функцию налогов.

2. Социально-воспитательная функция налогов.

Данная функция отвечает за сдерживание вредных привычек.

В России установлен НДС на алкогольную продукцию, поэтому она значительно дороже. Это существенно снижает уровень потребления алкоголя из-за высокой цены, что иллюстрирует социально-воспитательную функцию налогов.

3. Стимулирующая функция налогов.

Данная функция отвечает за стимулирование развития научно-технического прогресса.

В государстве С. на новый квартал установлены льготы для бизнеса в сфере исследования космоса, благодаря чему больше предпринимателей смогли позволить себе вести деятельность в этой области. Был сделан шаг для развития данной сферы, а это значит, что налоги обладают стимулирующей функцией.

4. Распределительная функция налогов.

Данная функция отвечает за перераспределение денежных средств между различными слоями населения.

Собранные налоги государство использует на определенные нужды — пособия по безработице, пенсии — тем самым распределяя налоговые средства нуждающимся слоям.

5. Фискальная функция налогов.

Данная функция отвечает за наполнение государственного бюджета и оплату расходов государства.

В России налоги составляют значительную часть доходов государственного бюджета, в чем заключается функция наполнения государственной казны денежными средствами.

Надеемся, после прочтения всего перечисленного вы убедились, что налоги — это всегда хорошо для общества. Но только не для юристов…

| Как налоги портят жизнь юристам? Налоговый кодекс в Российской Федерации является самым объемным из всех существующих кодексов в РФ. А в США один лишь Налоговый кодекс содержит в себе более 1200 листов текста, а все налоговое законодательство состоит из 17 000 страниц, распределенных на 260 тематических томов. Из-за больших объемов и количества статей работа юриста становится очень сложной. |

На экзамене может пригодиться знание особенностей каждой функции налогов. Об этом часто спрашивают в задании 5 в ЕГЭ и в задании 7 ОГЭ.

Рассмотрим аналог задания №5 ЕГЭ.

Задание. Выберите верный вариант ответа.

Фискальная функция налогов состоит в том, что…

1) налоги отражают признание особых заслуг граждан.

2) налоги могут стимулировать развитие экономического субъекта.

3) налоги формируют доходы госбюджета.

4) налоги позволяют контролировать деятельность фирм.

Решение:

Фискальная функция налогов состоит в формировании денежных доходов государства и пополнении государственного бюджета. Деньги идут на содержание государственного аппарата, армии, развитие науки и техники, образование, здравоохранение, поддержку детей, пожилых и больных людей.

Ответ: 3

Права и обязанности налогоплательщиков

Нам необходимо разобрать еще один важный вопрос. Это права и обязанности, которые есть или будут у вас как у налогоплательщиков нашего государства.

Прав у налогоплательщиков огромное множество, а вот обязанностей уже меньше.

Главной обязанностью налогоплательщиков является непосредственная уплата законно установленных налогов и сборов.

| Как избежать наказания за преступление против Налогового кодекса РФ? Никак. Если вы просрочили уплату налога, вам придется отвечать за последствия. В такой ситуации может быть начислена пеня, то есть дополнительная сумма к уплате. Но наказание может быть и серьезнее: от назначения штрафа до ограничения свободы. |

Рассмотрим по таблице, какие есть права и обязанности налогоплательщика.

| Права налогоплательщика указаны в статье 21 Налогового Кодекса РФ | Обязанности налогоплательщика указаны в статье 23 Налогового Кодекса РФ |

| 1. Присутствовать при проведении выездной налоговой проверки. 2. Получать своевременный зачет или возврат сумм, излишне уплаченных либо излишне взысканных. 3. Получать от налоговых органов бесплатную информацию о действующих налогах. 4. Не выполнять неправомерных требований налоговых органов. 5. Обжаловать в установленном порядке решения налоговых органов и действия (бездействие) их должностных лиц. 6. Требовать возмещения в полном объеме убытков, причиненных незаконными актами налоговых органов и др. | 1. Уплачивать законно установленные налоги. 2. Вести в установленном порядке учет своих доходов (расходов). 3. Предоставлять в установленном порядке в налоговый орган налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством. 4. Выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах. 5. Предоставлять в налоговые органы документы, необходимые для исчисления и уплаты налогов. 6. Иные обязанности, предусмотренные налоговым законодательством. |

В этой статье мы узнали, что такое налоги и какие функции они выполняют. Выяснили, что платить налоги очень важно, так как от этого зависит качество жизни в стране. А чтобы узнать, как на качестве жизни сказывается безработица, рекомендуем заглянуть в нашу статью «Безработица, понятие, виды и последствия».

Фактчек

- Характерные признаки налогов: обязательные, индивидуальные, безвозмездные, устанавливаются законами государства.

- Основные элементы налога: ставка налога, субъект налога, налоговая база, объект налога, налоговые льготы и др.

- Налоги разделяются по уровням, на которых они взимаются, а именно: федеральные, региональные и местные налоги. Федеральные налоги обязательны и являются одинаковыми для граждан всей страны. Региональные и местные в разных регионах и населенных пунктах могут отличаться друг от друга в зависимости от решения глав этих территорий.

- Выделяют три системы налогообложения: регрессивная, пропорциональная, прогрессивная.

- Основные функции налогов: конкретно-учетная, социально-воспитательная, стимулирующая, распределительная, фискальная.

- У налогоплательщиков есть как права, указанные в 21 статье НК РФ, так и обязанности, сформулированные в 23 статье НК РФ. Главной обязанностью налогоплательщиков является непосредственная уплата законно установленных налогов и сборов.

Проверь себя

Задание 1.

Что из перечисленного не является системой налогообложения?

- регрессивная

- сбалансированная

- прогрессивная

- пропорциональная

Задание 2.

Что из перечисленного не является функцией налогов?

- конкретно-учетная

- стимулирующая

- распределительная

- электоральная

Задание 3.

Что из перечисленного является региональным налогом?

- налог на имущество организаций

- налог на имущество физических лиц

- налог на доходы физических лиц

- налог на прибыль организаций

Задание 4.

Какая из функций бюджетной системы связана с формированием финансовой базы бюджета?

- ограничительная

- социальная

- фискальная

- регулирующая

Задание 5.

Что из перечисленного является федеральным налогом?

- транспортный налог

- налог на добавленную стоимость

- земельный налог

- товарный сбор

Ответы: 1. — 2; 2. — 4; 3. — 1; 4. — 3; 5. — 2.