«Финансовая математика, задачи на проценты, кредиты, аннуитет» — такие запросы точно есть в твоей истории поиска, если на ЕГЭ тебя ждёт такой предмет, как профильная математика.

Только вот встречается финансовая математика не только в задачах ЕГЭ, но и в обычной жизни: мы покупаем продукты, заказываем что-то на маркетплейсах, платим за проезд. Правда, на оплату покупки целиком не всегда хватает финансов — тогда на помощь приходит кредит.

Давай разбираться, что он из себя представляет с финансовой точки зрения и какими способами его можно грамотно рассчитать. После прочтения статьи ты перестанешь доставать зануду-математика за соседней партой и научишься решать все задачи из ЕГЭ самостоятельно. И убедишься, что математика — это проще, чем кажется!

Что такое кредит

Кредиты — это очень важная тема, которая обязательно встретится в задачах ЕГЭ.

Кредит — денежная сумма, которую банк даёт на определённый срок и на определённых условиях. Другими словами, это долг перед банком. При этом кредит состоит:

- из основного долга, то есть суммы, которую мы берём в долг;

- процентной части, начисляемой на основную сумму.

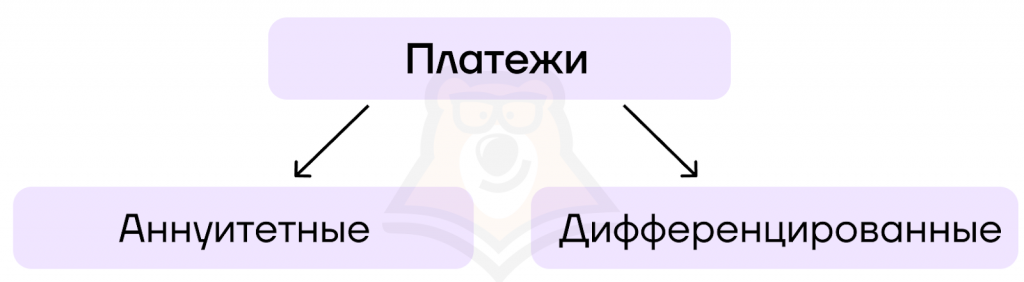

Кредиты обычно берут для покупки как бытовых вещей, так и чего-то более внушительного, например машины или квартиры. В обоих случаях человек сталкивается с обязательными платежами, которые различаются лишь схемой выплат. Их всего две: аннуитетная и дифференцированная.

Ещё есть нюанс с процентами по кредиту: если хочешь в них разобраться, читай статью «Финансовые задачи. Проценты».

А сейчас давай разберёмся с другой основой финансовой математики — аннуитетными платежами.

Аннуитетные платежи

Этот вид платежей часто включается в задачи банка ЕГЭ.

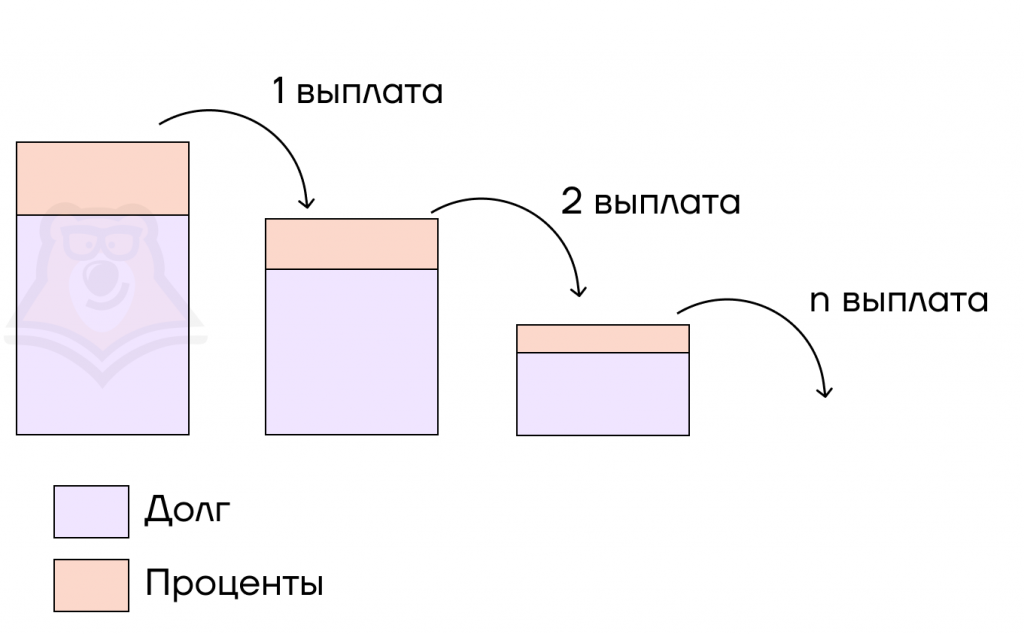

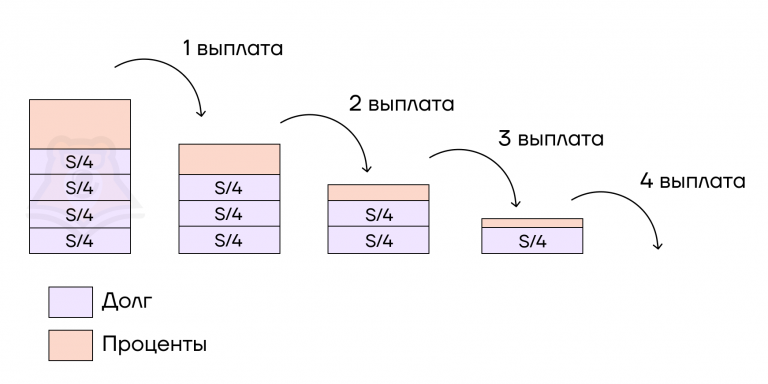

Аннуитетные платежи — такая система выплат, при которой кредит выплачивается раз в год (или в другой период времени, в зависимости от договора) равными платежами.

Вне зависимости от остатка долга, платёж меняться не будет. Например, если мы заключим договор с банком, в котором пропишут, что каждый месяц необходимо выплачивать 10 тысяч рублей, — это и будет пример аннуитетных платежей.

Разберёмся чуть подробнее. Каждый расчётный период (месяц, год) на кредит начисляются установленные проценты. Следовательно, выплачивая кредит по аннуитетным платежам, мы одновременно гасим и часть кредита, и процент.

Кстати, чем больше долг, тем больше начисленный на него процент. Поскольку сама выплата не меняется с течением времени, то основная часть выплаты идёт сначала на погашение начисленных процентов и только потом — на погашение самого долга. Со временем их отношение выравнивается и меняется в обратную сторону.

Схему выплат аннуитетных платежей можно представить следующим образом:

На иллюстрации видно, что с каждой выплатой уменьшается как сам долг, так и начисленный на него процент. Вот такая вот незамысловатая финансовая математика!

Теперь давай закрепим материал на практике с помощью задачи на аннуитетные платежи. Такая кредитная математика может встретиться тебе в задании 15 на ЕГЭ.

Пример задачи из ЕГЭ на определение суммы кредита

С чего начать решение задачи:

- Определить, что она точно про аннуитетные платежи. Для этого в постановке задачи нужно найти ключевые слова:

- выплаты равны между собой;

- выплаты фиксированные;

- сам долг уменьшается неравномерно.

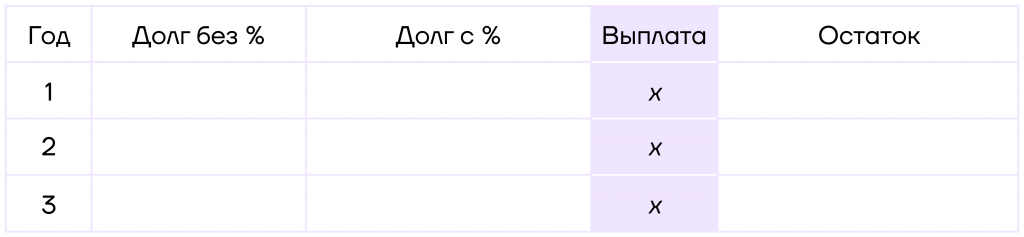

- Нарисовать таблицу. Да, математика любит таблицы, ведь это очень гибкий инструмент. В ней будут следующие столбцы:

- год,

- долг без %,

- долг с %,

- выплата,

- остаток.

В зависимости от условия задачи, содержимое таблицы может меняться. Например, выплату можно разбить на два столбика: процентную часть и часть от основного долга.

- Сделать «буп» котику и с его помощью быстро заполнить таблицу. «Это точно финансовая математика?» — спросишь ты. Да, в Умскул математика именно такая: понятная, весёлая и с котиками! И конкретно здесь речь про принцип БУП: «Было, убрали, получили». С его помощью можно выразить либо долг, либо выплату, либо остаток — достаточно составить уравнение (или его вариацию): долг − выплата = остаток.

Пример задачи из ЕГЭ №1

В мае Игорь хочет взять кредит на некоторую сумму. Банк предлагает ему следующие условия:

- Каждый январь долг возрастает на 10% по сравнению с концом предыдущего года.

- С февраля по май каждого года нужно выплатить часть долга, равную 665,5 тыс. рублей.

На какую сумму Игорю нужно взять кредит, чтобы погасить его тремя равными платежами?

Решение задачи

Шаг 1

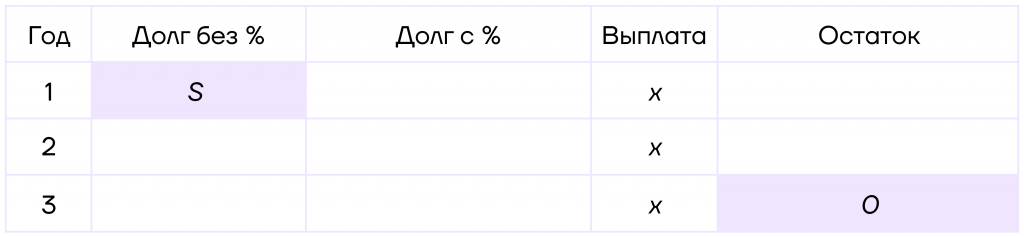

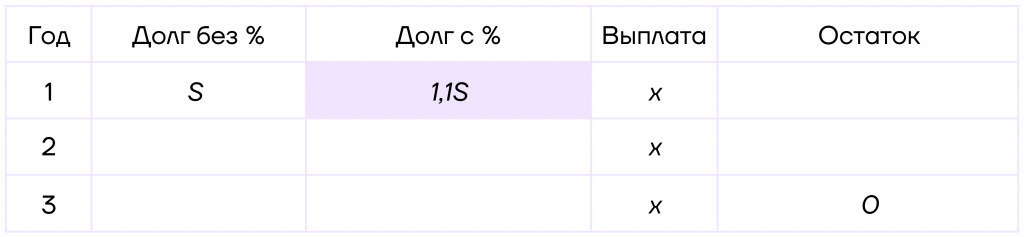

Каждый год кредит будет увеличиваться на 10%, поэтому для удобства решения введём коэффициент k = 1 + 10100 = 1,1. Обозначим взятый кредит как S, а ежегодную выплату — как х = 665,5 тыс.

Шаг 2

Поскольку выплаты фиксированные и равны между собой, мы можем нарисовать таблицу, о которой говорили выше, и сразу заполнить в ней четвёртый столбик:

Что ещё нам известно? То, что долг в начале был равен S, а в самом конце — полностью выплачен. Значит, на конец периода долг будет равен 0. Заполним соответствующие ячейки:

Дальше мы можем найти долг с начисленными процентами в первый год. Для этого нужно долг умножить на коэффициент:

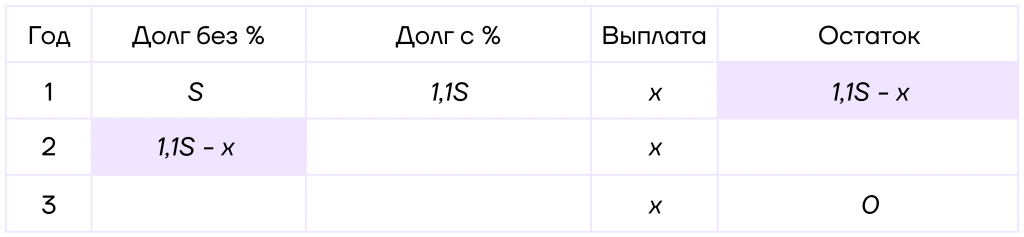

Кроме таблиц математика любит понятные и простые ассоциации из жизни. Поэтому, чтобы разобраться с остатком в нашей задаче, давай вспомним задачу попроще.

Допустим, у Маши было 5 яблок, и 2 из них она отдала подруге. Сколько яблок осталось у Маши? Без раздумий мы можем сразу сказать, что у Маши осталось 3 яблока.

Теперь вернёмся к условию нашей задачи и внимательно посмотрим на таблицу: долг перед банком был 1,1S (то есть 5 яблок Маши), после чего мы погасили его часть, равную х (2 яблока Маши). Какой будет остаток? 1,1S − х.

| Было | Убрали | Получили |

| 5 яблок | 2 яблока | 3 яблока |

| 1,1S | x | 1,1S − x |

Таким образом, с помощью значений долга, выплаты и остатка можно составить уравнение: долг с процентами − выплата = остаток.

Это же уравнение можно немного варьировать, например:

- Долг с процентами − остаток = выплата. Этот случай используется, если по условию задачи неизвестна выплата, но известны оставшиеся две величины.

- Остаток + выплата = долг с процентами. Этот случай используется, если по условию задачи неизвестен первоначальный долг.

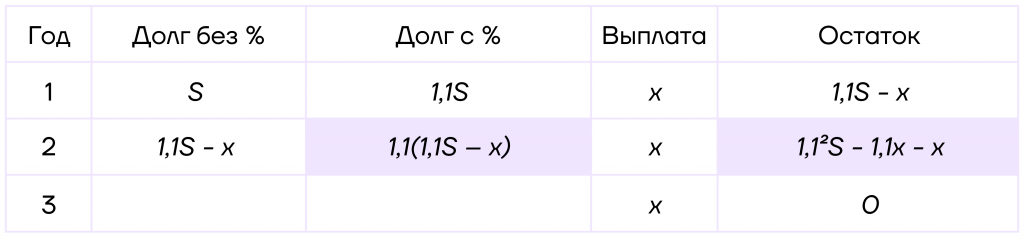

Теперь заполним нужные ячейки. Сразу заметим, что долг без процентов в начале года будет равен остатку на конец предыдущего года.

Выполним такой же алгоритм со вторым годом: начислим проценты и найдём остаток. Важно заметить, что проценты начисляются на весь остаток, в том числе на переменную х.

И по такой же схеме осталось заполнить последние две ячейки.

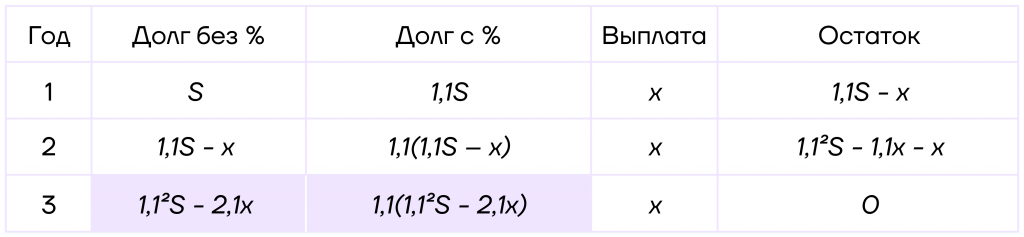

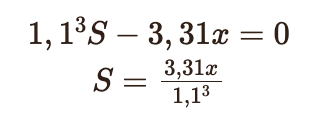

Шаг 3

Теперь составим итоговое уравнение. Для этого посмотрим на последнюю строчку в таблице и вспомним уже выведенную формулу БУП.

Уравняем долг без процентов и долг с процентами:

Теперь вычтем из долга выплату (х) и приравняем всё это к остатку (0). В итоге получим такое уравнение:

Осталось только решить его:

Подставим значения переменных из условия задачи:

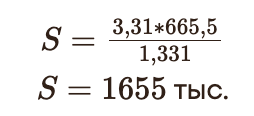

S =3,31 ∙ 665,51,331

S = 1 655

Ответ: 1 655 000 рублей — именно на такую сумму Игорю нужно взять кредит, чтобы погасить его тремя равными платежами.

Ура, мы стали ещё ближе к твоему лучшему баллу на ЕГЭ! Подготовиться к экзамену в такой же лёгкой форме ты можешь на курсе онлайн-школы «Умскул». Узнай, как получить выгодную скидку на бесплатной консультации!

Пример задачи из ЕГЭ на определение суммы регулярного платежа

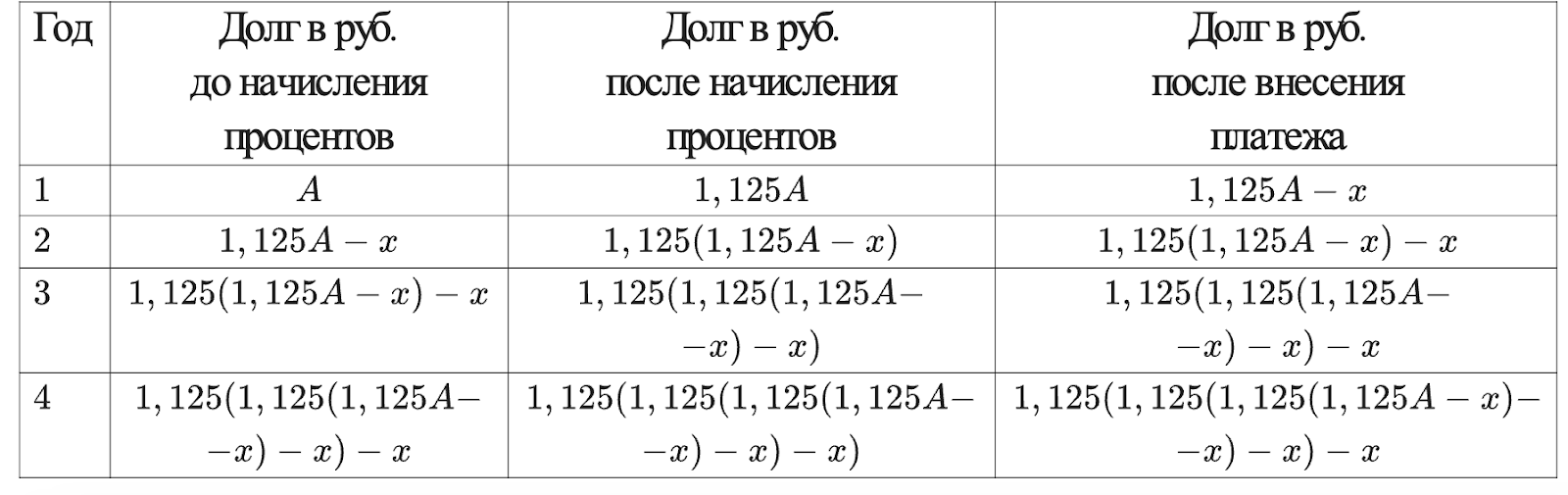

Дмитрий взял кредит в банке на некоторую сумму под 12,5% годовых. Кредит он должен выплачивать в течение четырёх лет одинаковыми ежегодными платежами. Сколько рублей составлял ежегодный платёж Дмитрия, если в итоге его переплата составила 65 240 рублей?

Решение

Шаг 1

Составим таблицу, обозначив как А рублей сумму кредита, а как х рублей — ежегодный платёж.

Так как в конце четвёртого года Дмитрий погасил кредит, то:

Шаг 2

Преобразуем уравнение:

Шаг 3

Заметим, что за четыре года Дмитрий заплатил банку 4х рублей, значит, его переплата составила 4х − А рублей. Так как 4х − А = 65 240, то А = 4х − 65 240. Значит:

Заметим также, что:

Ответ: 65 610 рублей — именно столько составил ежегодный платёж Дмитрия банку.

Пример задачи из ЕГЭ на определение срока кредита

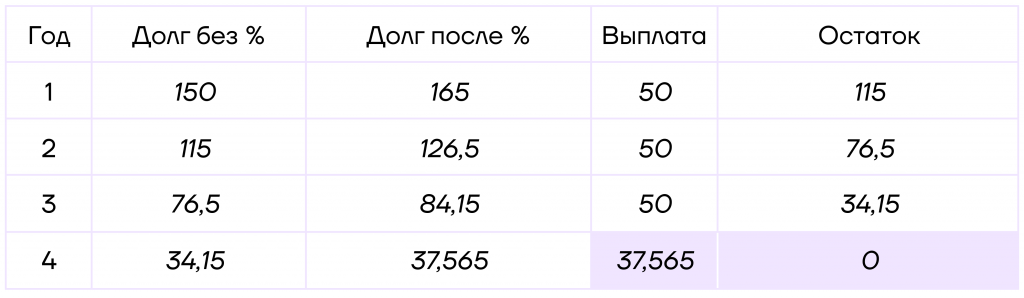

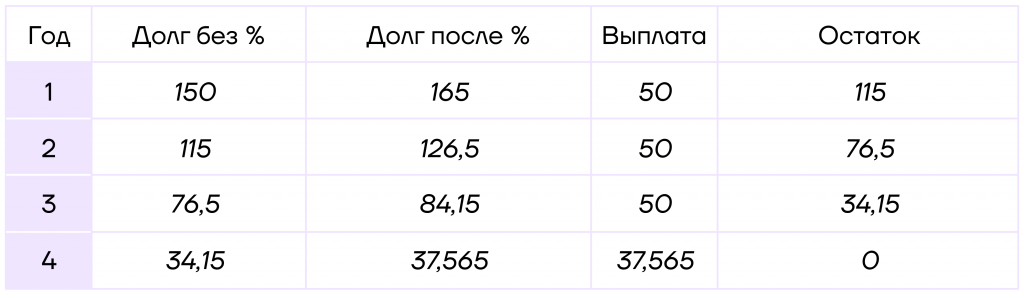

Юля хочет взять в кредит 150 тысяч рублей под 10% годовых. Погашение кредита происходит раз в год равными платежами (кроме последней выплаты). На какое минимальное количество лет Юля должна взять кредит, чтобы ежегодные выплаты были не более 50 тысяч рублей?

Решение

Математика хорошо дружит с логикой, поэтому на минутку притормозим и решим небольшую логическую задачу.

Маша решила раздать шарики прохожим. Всего у неё 10 шариков. В каком случае большее количество людей получат шарики: если Маша будет раздавать по два или по одному шарику?

Если Маша раздаст по одному шарику, их получит 10 человек. А если по два, то их получит 5 человек. Чем больше шариков Маша отдаёт одному человеку, тем меньше людей получат шарики.

Что это означает в нашей задаче? Чем бóльшую выплату будет делать Юля, тем меньше лет она будет выплачивать кредит. То есть её ежегодная выплата должна иметь максимальное значение, а по условию задачи это 50 тысяч рублей.

Шаг 1

Составим таблицу. Коэффициент увеличения будет равен:

1 + 10100 = 1,1

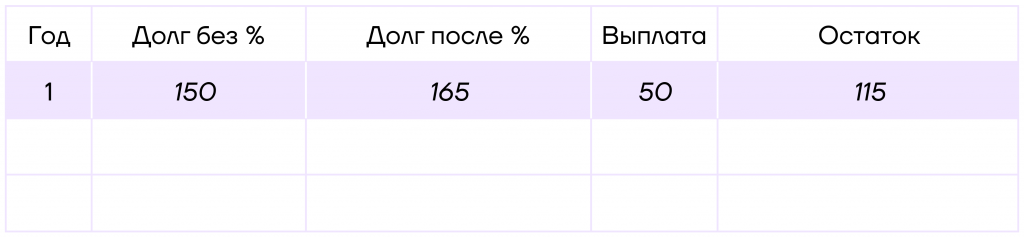

В этой задаче в таблицу удобнее сразу подставлять готовые значения, а не переменные. Заполним первую строчку. Долг без процентов равен 150 тысячам, а с процентами:

150 ∙ 1,1 = 165 тысяч

Как мы определили выше, выплата должна равняться 50 тысячам. Тогда остаток:

165 − 50 = 115 тысяч

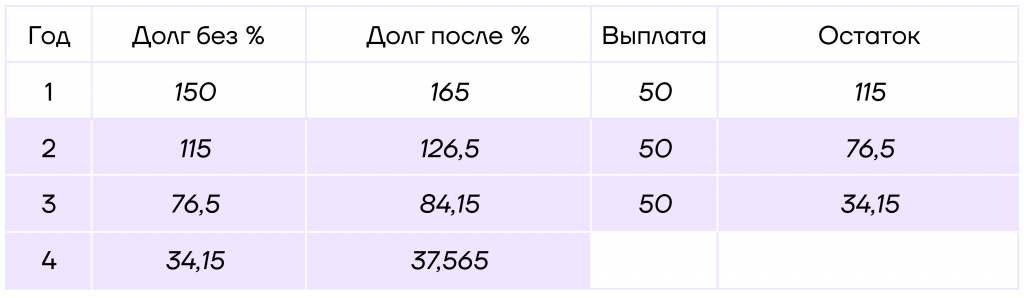

Шаг 2

Аналогично посчитаем и заполним все следующие строчки до тех пор, пока долг после начисления процентов не станет меньше 50.

Шаг 3

Заметим, что после этой выплаты есть возможность полностью погасить кредит. Следовательно, остаток будет равен 0.

Тогда выплата равна:

37,565 − 0 = 37,565

Обратим внимание на столбик с годом.

Ответ: 4 года — минимальное число лет, на которое Юля может взять кредит.

Дифференцированные платежи

В задачи банка ЕГЭ включают и другую схему кредитных выплат — дифференцированную.

Дифференцированные платежи — такая система выплат, при которой сумма долга уменьшается равномерно.

В этом случае сумма кредита делится на несколько равных частей, которые выплачиваются банку вместе с начисленными на остаток процентами. Из этих двух частей будет складываться платёж — причём с каждым периодом он будет уменьшаться, поскольку будет уменьшаться и процент, который начисляется на остаток.

Как тебе такая математика, Илон Маск?

Пример задачи ЕГЭ на определение суммы кредита

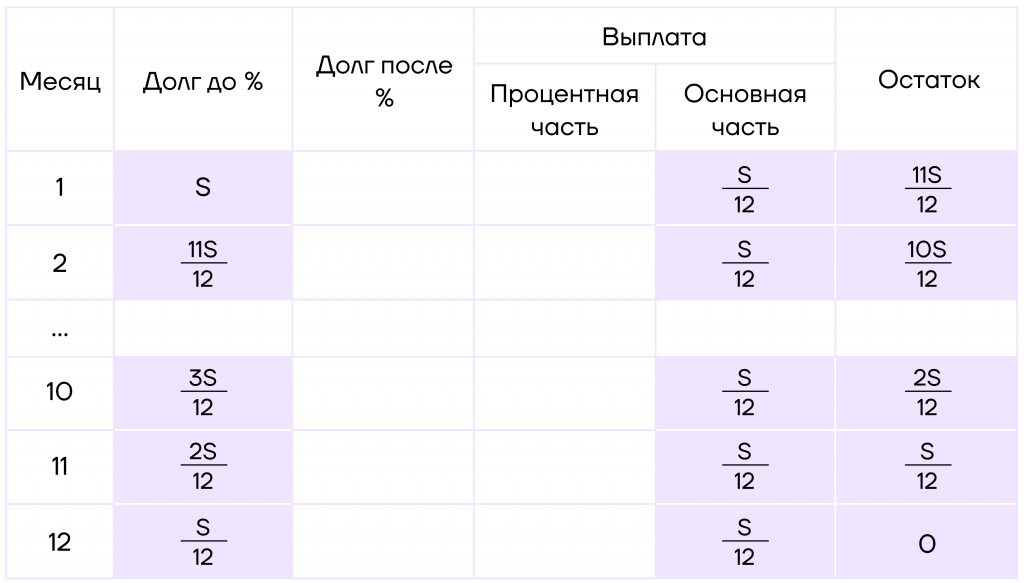

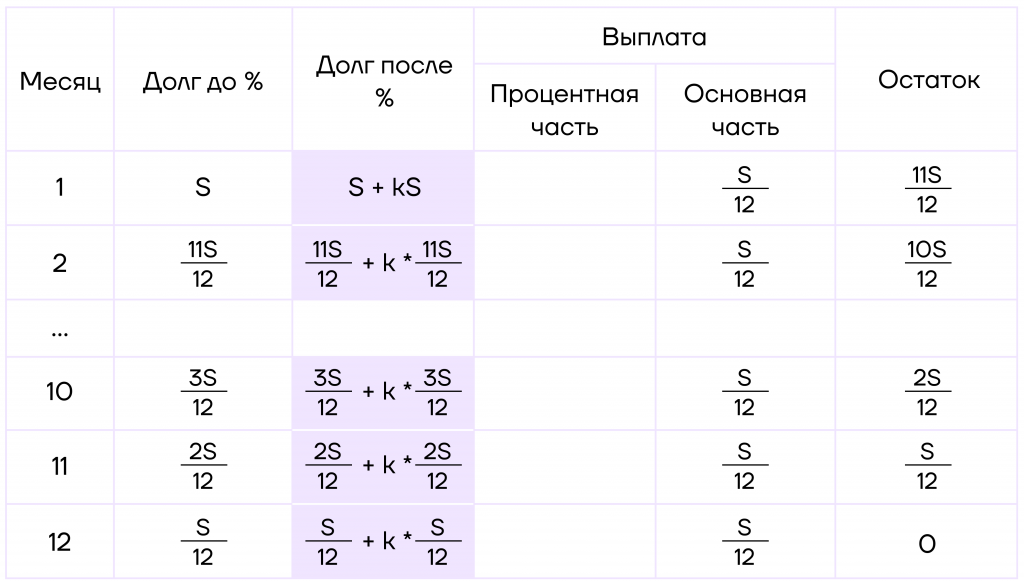

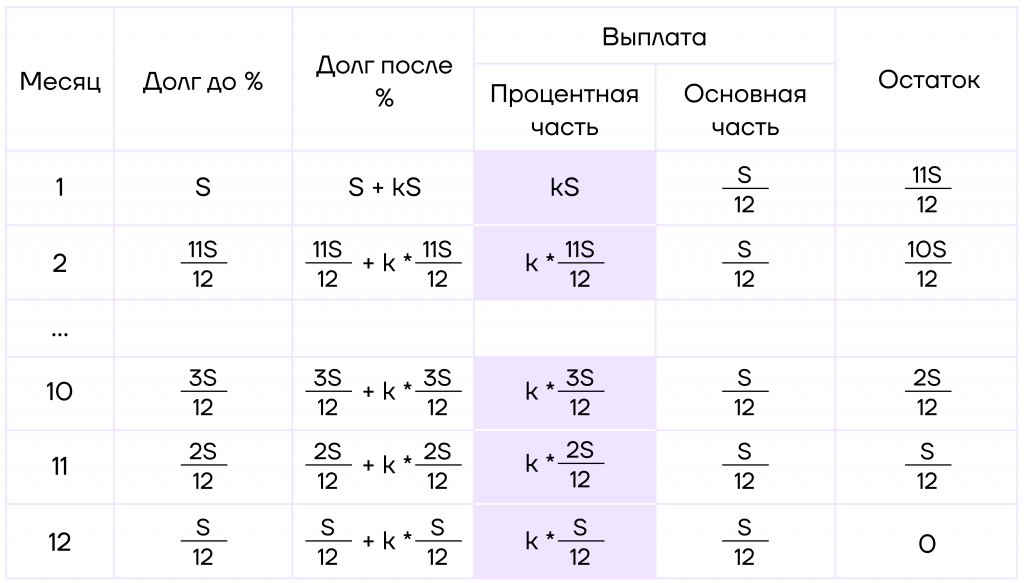

Лиза взяла кредит в банке на 12 месяцев. Условия его возврата таковы:

- 1-го числа каждого месяца долг возрастает на 5% по сравнению с концом предыдущего месяца.

- Со 2-го по 14-е число каждого месяца необходимо выплатить часть долга.

- 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

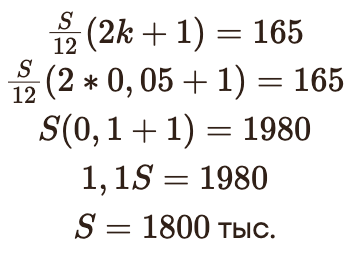

Какая сумма была взята в кредит, если известно, что 11-й платёж составил 165 тысяч рублей?

Решение

Шаг 1

Пусть S — кредит. Отметим, что кредит каждый месяц будет уменьшаться на S12.

В этот раз составим немного другую таблицу, а именно разобьём выплату на проценты и основную часть от долга. Также таблица на 12 месяцев слишком большая (а в задачах на ЕГЭ могут встретиться таблицы ещё больше), поэтому мы будем рассматривать только первые два и последние три месяца.

Математика не любит решение по памяти, поэтому сразу заполним все данные, которые нам известны:

Шаг 2

Теперь будем начислять процент. Введём переменную k = 5100.

Заметим, что это не коэффициент увеличения, а значит, долг после начисления процентов будет состоять из основной части и процентной. Заполним третий столбик:

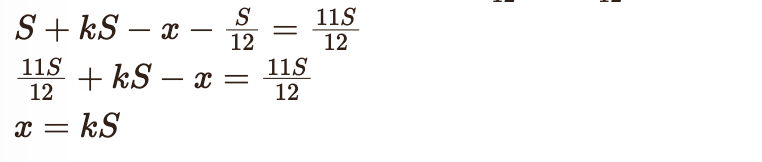

Чтобы закончить заполнение таблицы, снова вспомним БУП и найдём, чему будет равна процентная часть выплаты.

Было: S = kS.

Убрали: x + S12.

Осталось: 11S12.

Тогда получаем:

x = kS — это данные для четвёртого столбика.

Заполнить остальные ячейки можно таким же способом, но проще будет переносить процентную часть из третьего столбика.

Таблица составлена.

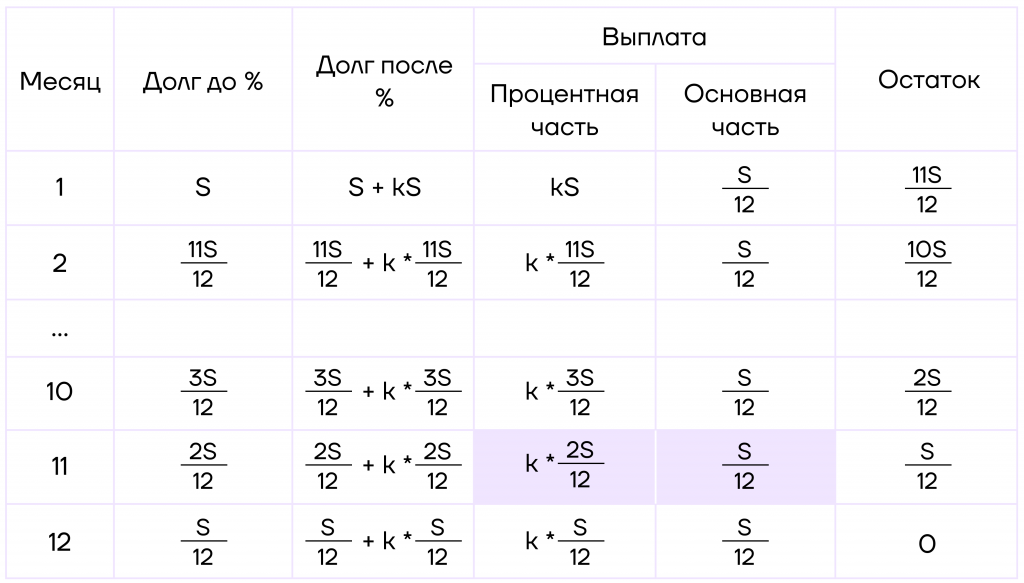

Шаг 3

Осталось найти, чему равен 11-й платёж. Для этого нужно найти выплату в 11-м месяце, то есть сложить данные из этих ячеек:

Получаем:

S12(2k+1) = 165

S12(2 ∙ 0,05+1) = 165

S(0,1+1)=1 980

1,1S=1 980

S=1 800

Ответ: 1 800 000 рублей — именно такую сумму Лиза взяла в кредит.

Пример задачи ЕГЭ на определение суммы выплат

В ЕГЭ задачи на определение суммы выплат встречаются чаще всего.

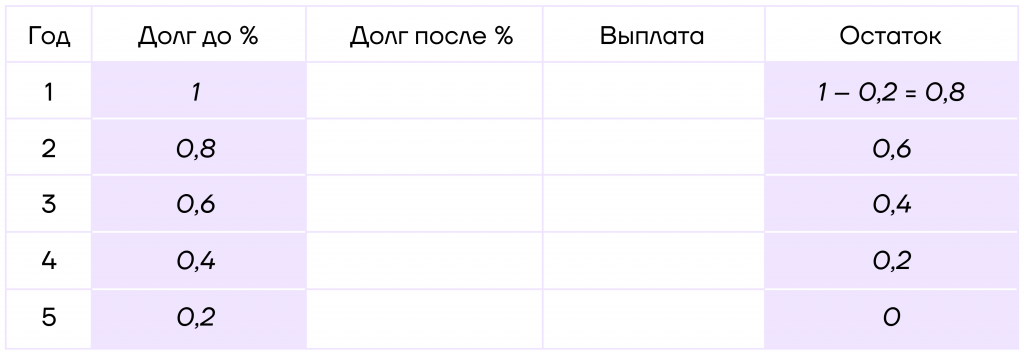

Вася взял кредит в банке на сумму 1 млн рублей под 10% годовых. Условия его возврата таковы:

- После начисления процентов необходимо выплатить часть долга.

- После каждой выплаты долг должен быть на одну и ту же сумму меньше долга до выплаты.

- Кредит должен быть выплачен за 5 лет.

Нужно найти общую сумму выплат по кредиту.

Решение

Шаг 1

Составим таблицу. Для этого введём коэффициент увеличения:

Заметим, что кредит взят на 5 лет, а сумма долга уменьшается равномерно. Следовательно, каждый год долг должен уменьшаться на 15 = 0,2 млн рублей.

Таким образом, мы можем заполнить последний столбик таблицы: достаточно просто вычитать каждый год из долга 0,2 млн рублей. Также мы сразу можем заполнить второй столбик таблицы — для этого достаточно переносить данные из последнего столбика.

Шаг 2

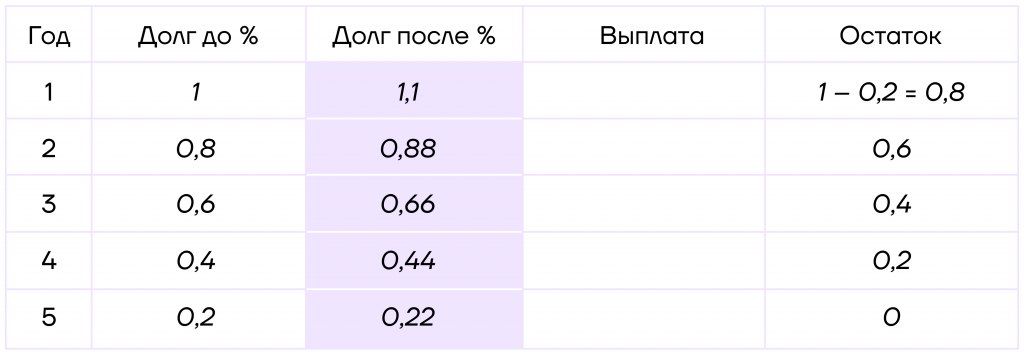

Теперь, зная долг до начисления процентов, мы можем узнать долг после их начисления.

Шаг 3

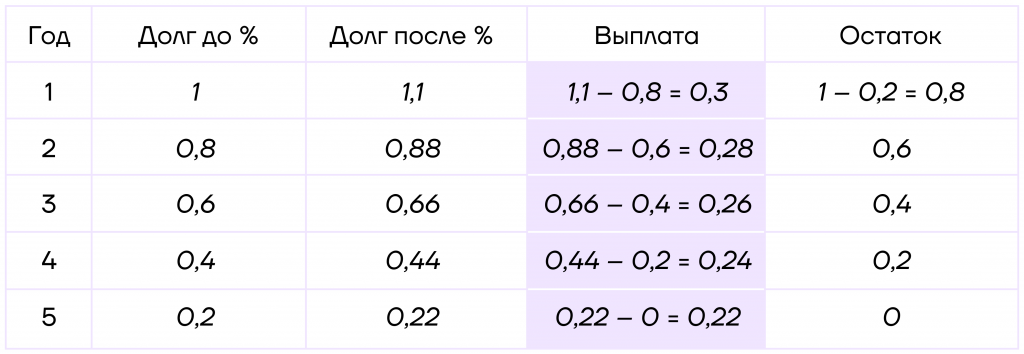

Осталось найти выплату. Для этого мы можем использовать всё тот же принцип БУП.

Шаг 4

Теперь мы можем найти сумму выплат. Для этого нужно сложить все выплаты, которые вносились по кредиту:

0,3 + 0,28 + 0,26 + 0,24 + 0,22 = 1,3 млн рублей

Ответ: 1,3 млн рублей — общая сумма выплат Васи по кредиту.

Пример задачи ЕГЭ на определение срока кредита

Финансовая математика в следующем примере уже на уровень посложнее — для решения понадобится знание арифметической прогрессии.

В октябре Диана планирует взять кредит на сумму 15 млн рублей на целое число лет. Условия его возврата таковы:

- Каждый март долг возрастает на 10% по сравнению с концом предыдущего месяца.

- С марта по октябрь необходимо выплатить часть долга.

- В октябре каждого года долг будет на одну и ту же сумму меньше долга на октябрь предыдущего года.

На сколько лет в итоге будет взять кредит, если общая сумма выплат после его полного погашения составила 22,5 млн рублей?

Решение

Шаг 1

Пусть k = 10100, S = 15 млн — сумма кредита, n — количество лет, на которое взят кредит.

Заметим, что каждый год долг будет уменьшаться на Sn лет.

Шаг 2

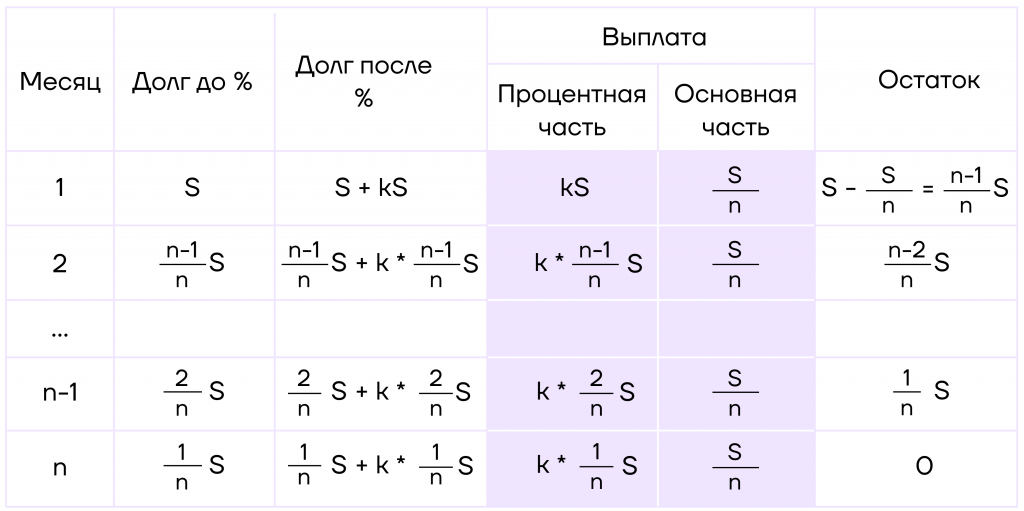

Составим таблицу. Поскольку нам неизвестно количество лет, рассматриваться будут только первые и последние два года.

Да-да, та самая математика, где цифры — это уже редкость…

Ладно, вернёмся к таблице! Сумма выплат — это сумма всех платежей, которые были внесены за кредит. В таблице это сумма выделенных ячеек. Отметим, что между месяцами 2 и n − 1 спрятаны все оставшиеся выплаты — их тоже нужно обязательно учесть в уравнении.

Шаг 3

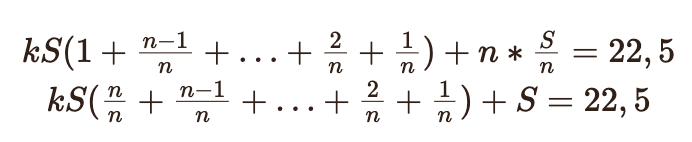

Составим уравнение:

Страшный сон математика? Нет, вполне понятная и логичная формула, особенно если немного по-другому сгруппировать слагаемые и вынести общие множители за скобку:

Шаг 4

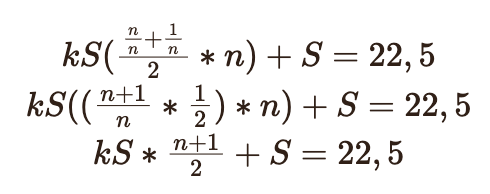

Заметим, что в скобках осталась арифметическая прогрессия и нам нужно найти её сумму. Сразу применим формулу суммы арифметической прогрессии:

Шаг 5

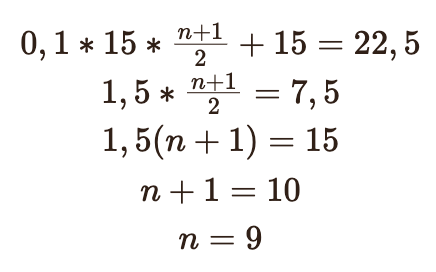

Заменим переменные на известные величины:

Ответ: 9 лет — на столько лет Диана в итоге возьмёт кредит.

Вот такой бывает математика — ЕГЭ с ней, конечно, становится тем ещё челленджем, но мы уверены, что ты справишься!

Математика, финансовая, прикладная и какая-либо ещё, — предмет, который обязательно пригодится тебе не только на ЕГЭ, но и в жизни. Учи её вместе с Умскул, и перед тобой откроются любые двери!